住宅ローン控除(住宅借入金等特別税額控除)を受けられる方へ

平成21年から令和5年中までに入居し、所得税の住宅ローン控除の適用を受けた方について、所得税から控除しきれなかった額を翌年度分の個人住民税(市民税・道民税)の所得割から控除することができます。控除の適用を受けるには、市町村への手続きは不要ですが、最初の年は確定申告が必要です。また、2年目以降は年末調整又は確定申告を行うことで控除を受けることができます。

住宅ローン控除の拡充により、令和7年中までに入居した方も対象となります。

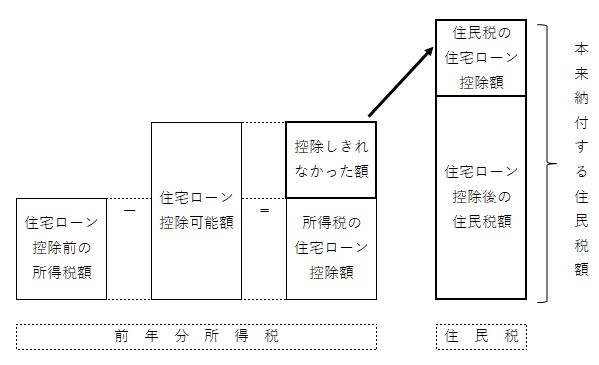

住宅借入金等特別税額控除のイメージ

住宅ローン控除可能額のうち、所得税から控除しきれなかった額がある場合、控除しきれなかった額を個人住民税の所得割から控除します。

対象者

- 住宅ローン控除可能額のうち、所得税から控除しきれなかった額がある方で、平成21年1月から令和7年12月末の間に入居された方が対象です。

- 平成19年、平成20年入居の方は、所得税から控除しきれなかった額があっても、個人住民税から控除することはできません。(所得税における住宅ローン控除の適用期間を15年に延長する選択をできる特例が設けられております。)

- 下記区分における控除は、所得税においては控除の対象ですが、個人住民税における控除の対象から除かれます。

住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅新築等特別税額控除

個人住民税(所得割)から控除できる額

以下の1と2のいずれか小さい額を個人住民税の所得割から控除します。

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

- 所得税の課税総所得金額等の5%または7%

平成26年4月以降の入居については、住宅購入時に適用される消費税率が8%または10%である場合です。それ以外の場合は、平成26年3月までの入居と同様です。

| 居住年 | 控除限度額 | 控除期間 |

|---|---|---|

| 平成21年1月から平成26年3月 | 所得税の課税総所得金額の5% (上限97,500円) |

10年 |

| 平成26年4月から令和元年9月 | 所得税の課税総所得金額の7% (上限136,500円) |

(注意3) |

| 令和元年10月から令和2年12月 (注意1) |

所得税の課税総所得金額の7% (上限136,500円) |

(注意3) |

| 令和3年1月から令和4年12月 (注意1)(注意2) |

所得税の課税総所得金額の7% (上限136,500円) |

(注意3) |

| 令和4年1月から令和7年12月 | 所得税の課税総所得金額の5% (上限97,500円) |

(注意3) |

(注意1)消費税率10%で購入した方に限ります

(注意2)注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末までに契約していることが必要です。

(注意3)入居時期や住宅の種類等により10年または13年

確定申告に必要な書類

外部リンク

総務部 財務室 税務課

電話 :0123-33-3131(内線:1411,1413~1419,1431)

ファックス :0123-32-0260

お問い合わせはこちら

- みなさまのご意見をお聞かせください

-

更新日:2020年12月28日