退職所得の個人住民税(市民税・道民税)の納入について

退職手当のある方は以下の計算式を使って、退職所得における個人住民税(市民税・道民税)が発生しないか確認します。

計算の結果、個人住民税が発生した場合は、退職手当から差し引き、差し引いた月の翌月10日までに月々の納入額と併せて納めてください。

1.計算方法

注意:市民税・道民税それぞれ100円未満切捨て

退職所得控除額の計算

(1)勤続年数が20年以下の場合

「40万円×勤続年数」

注意:80万円に満たないときは80万円とします。

(2)勤続年数が20年以上の場合

「800万円+70万円×(勤続年数-20年)」

注意:勤続年数に1年未満の端数があるときは1年分繰り上げます。

注意:障害者になったことが原因で退職した場合は(1)または(2)で計算した控除額に100万円を加算します。

法人役員の退職所得金額の計算における「2分の1」の削除

勤続年数が5年以下の法人役員(法人税法上の役員、地方議員、国会議員、地方公務員、国家公務員)については、退職所得金額の計算のときに2分の1を除きます。

2.納入のしかた

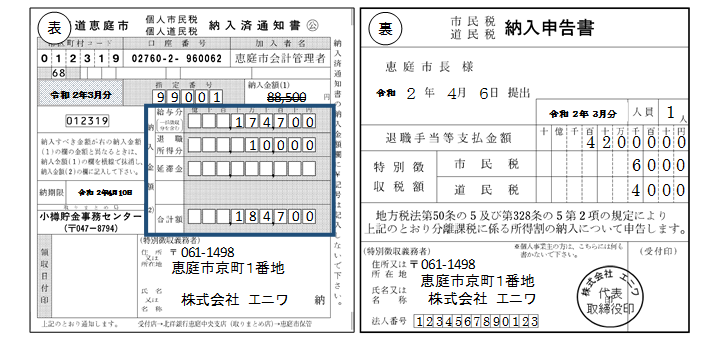

納入書表面の「納入金額(1)」の金額を全て黒字の二重線で抹消します。

次に、太枠で囲まれている「納入金額(2)」に「給与差し引き分」と「退職所得分」それぞれの市民税・道民税額とそれらの合計額を記入します。

(1)納入書裏面の「納入申告書」を 以下の例に習って記入します。

(1)と(2)の記入を確認後、月々の納入額と併せて納めてください。

注意:個人事業主の方は、裏面を記入せず、納入前に税務課市民税担当へご連絡ください。

{kind=link}

総務部 財務室 税務課

電話 :0123-33-3131(内線:1411,1413~1419,1431)

ファックス :0123-32-0260

お問い合わせはこちら

更新日:2024年09月26日