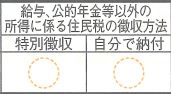

給与・公的年金等以外の所得に係る個人住民税(市民税・道民税)の徴収方法の選択について

<令和8年4月1日時点で65歳以上の方>

給与所得と公的年金等に係る雑所得以外の所得に対する個人住民税の徴収方法を

「特別徴収」又は「自分で納付」どちらか選択することができます。

<令和8年4月1日時点で65歳未満の方>

給与所得以外の所得に対する個人住民税の徴収方法を「特別徴収」又は「自分で納付」どちらか選択することができます。

選択するために必要なこと【確定申告の場合】

【確定申告の場合】

確定申告書第2表「〇住民税に関する事項」欄の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」項目で「特別徴収」又は「自分で納付」に「〇」をする。

(注意)恵庭市会場で申告書を作成してもらう予定の方は、作成時の担当員に必ずお申出下さい。

確定申告書様式下部に記載

選択するために必要なこと【住民税申告の場合】

【住民税申告の場合】

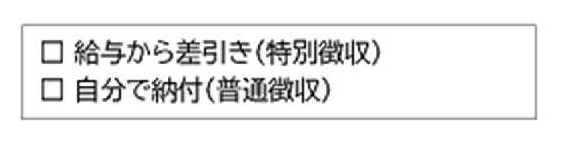

住民税申告書に記載の「給与所得・公的年金等に係る所得以外(令和8年4月1日において65歳未満の方は給与所得以外)の所得に係る住民税の納税方法の選択」項目で「▢給与から差引(特別徴収)」又は「▢自分で納付(普通徴収)」の▢にレ点を入れる。

「特別徴収」「自分で納付」の違い

- 特別徴収

給与または公的年金等が支払われる際に個人住民税が天引きされる方法。

給与または公的年金等の支払額に対し、給与・公的年金等以外の所得に係る個人住民税額が大きい場合、選択しても反映できない場合があります。

- 自分で納付(普通徴収)

個人住民税額決定後、納税通知書と一緒にお手元に届く納付書(払込取扱票)を使用して納税する方法。

個人住民税が給与差引きとなっている方・今後給与差引きになる予定の方へ

昨年中に以下の所得がある場合は給与所得と合わせて給与差引きの対象となります。

まとめて給与差引きが難しい場合は「自分で納付」に「〇」をしてください。

(何も記載がなかった場合、給与差引きになりますのでご注意下さい。)

(注意)令和8年4月1日時点において65歳未満の方は公的年金等に係る雑所得も含みます。

総務部 財務室 税務課

電話 :0123-33-3131(内線:1411,1413~1419,1431)

ファックス :0123-32-0260

お問い合わせはこちら

更新日:2020年01月06日