配偶者控除及び配偶者特別控除の控除額の改正について(令和2年分以降)

配偶者控除と配偶者特別控除の適用要件や控除額について令和2年分から改正となります。

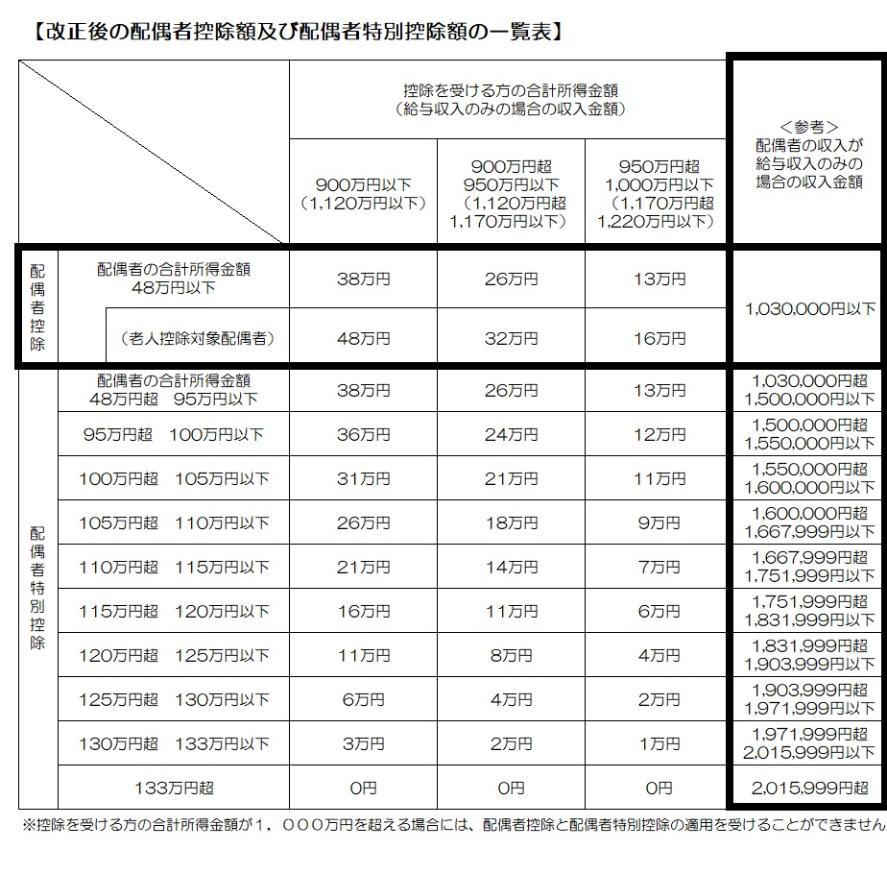

1.控除を受ける方の合計所得金額が1,000万円以上の場合は、配偶者控除、配偶者特別控除が適用されません。

→配偶者控除、配偶者特別控除を適用する場合に、控除を受ける方の合計所得金額が1,000万円以下であることが条件とされています。

2.配偶者特別控除の対象となる配偶者の合計所得金額の範囲が変更となります。

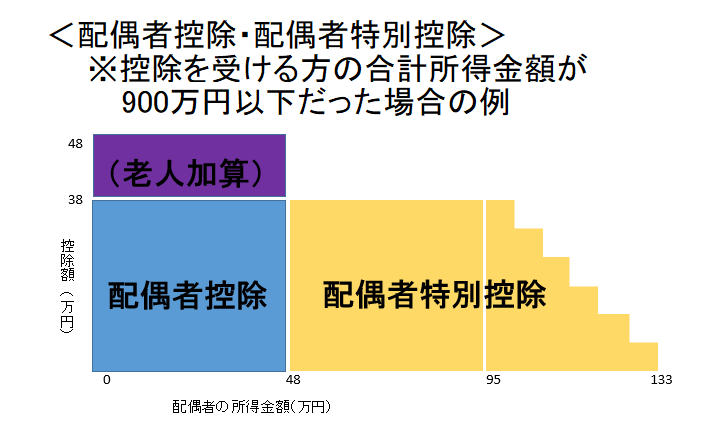

→今までは、配偶者の合計所得金額が38万円を超えた場合には、123万円を限度として、所得金額に応じた配偶者特別控除を受けることができました。これに対して、改正後は配偶者の合計所得金額が48万円を超えた場合には133万円を限度として、所得金額に応じた配偶者特別控除を受けることができるようになりました。また、70歳未満の配偶者であれば、合計所得金額が48万円~95万円までは配偶者控除と同額の控除を受けられます。(下図参照)

(注意)配偶者控除や障害者控除を適用する場合には、これまでどおり配偶者の合計所得金額が48万円以下であることが必要です。

3.控除を受ける方の合計所得金額に応じて、配偶者控除、配偶者特別控除の金額がそれぞれ設定されました。

→節税のためにパートタイムの収入を調整している方につきましては、右欄の配偶者の収入金額を参考にしてください。

本ページの内容を国税庁のホームページでも確認することができます↓

総務部 財務室 税務課

電話 :0123-33-3131(内線:1411,1413~1419,1431)

ファックス :0123-32-0260

お問い合わせはこちら

更新日:2024年01月23日