個人住民税(市民税・道民税)の主な改正点

令和7年度

給与所得控除の見直し

給与所得控除の最低保障額を55万円から65万円に引き上げます。

【改正後】令和8年度(2026年度)以降

改正後の給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

| 190万円以下 | 65万円 |

| 190万円超 | 控除額に変更なし |

【改正前】令和3年度(2021年度)から令和7年度(2025年度)

改正前の給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40パーセント-10万円 |

| 180万円超360万円以下 | 収入金額×30パーセント+8万円 |

| 360万円超660万円以下 | 収入金額×20パーセント+44万円 |

| 660万円超850万円以下 | 収入金額×10パーセント+110万円 |

| 850万円超 | 195万円 |

大学生年代の子等に関する特別控除(特定親族特別控除)の創設

現下の厳しい人手不足の状況において、特に大学生アルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が58万円超えた場合でも親等が受けられる控除の額が逓減する仕組みを導入します。

【特定親族とは】

居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の方。なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

特定扶養控除の特別控除額

| 合計所得金額 | 控除額 |

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

注意)

特定親族特別控除に該当する場合、控除額の適用はありますが、扶養親族としては 扱われません。そのため、非課税判定等における扶養親族数には含まれません。

各種扶養親族等に係る所得要件の引き上げ

所得税の基礎控除が48万円から58万円に引きあがること(住民税の基礎控除は43万円から変更ありません。)を踏まえ、合計所得金額の要件が引き上げられます。

所得控除等の適用に係る合計所得金額の要件

| 要件等 | 改正後 | 改正前 |

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 58万円以下 | 48万円以下 |

| ひとり親の生計を一にする子の合計所得金額要件 | 58万円以下 | 48万円以下 |

| 勤労学生控除の合計所得金額要件 | 85万円以下 | 75万円以下 |

令和3年度

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額は一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額は10万円引き上げられます。

給与所得控除の見直し

1 給与所得控除額が一律10万円引き下げられます。

2 給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

【改正後】令和3年度(2021年度)以降

改正後の給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40パーセント-10万円 |

| 180万円超360万円以下 | 収入金額×30パーセント+8万円 |

| 360万円超660万円以下 | 収入金額×20パーセント+44万円 |

| 660万円超850万円以下 | 収入金額×10パーセント+110万円 |

| 850万円超 | 195万円 |

【改正前】平成30年度(2018年度)から令和2年度(2020年度)

改正前の給与所得控除額

|

給与等の収入金額 |

給与所得控除額 |

| 162万5,000円以下 | 65万円 |

| 162万5,000円超180万円以下 | 収入金額×40パーセント |

| 180万円超360万円以下 | 収入金額×30パーセント+18万円 |

| 360万円超660万円以下 | 収入金額×20パーセント+54万円 |

| 660万円超1,000万円以下 | 収入金額×10パーセント+120万円 |

| 1,000万円超 | 220万円 |

公的年金等控除の見直し

1 公的年金等控除額が一律10万円引き下げられます。

2 公的年金等の収入金額が1,000万円を超える場合、公的年金等控除額は195万5千円が上限とされます。

3 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下の場合には一律10万円、2,000万円を超える場合には一律20万円が上記1及び2の見直し後の控除額から引き下げられます。

【改正後】令和3年度(2021年度)以降

- 65歳以上

改正後の公的年金等控除額(65歳以上)

| 公的年金等の収入金額 | 1,000万円以下(注意) | 1,000万円超2,000万円以下(注意) | 2,000万円超(注意) |

| 330万円以下 | 110万円 | 100万円 | 90万円 |

| 330万円超410万円以下 |

収入金額×25パーセント +27万5,000円 |

収入金額×25パーセント +17万5,000円 |

収入金額×25パーセント +7万5,000円 |

| 410万円超770万円以下 |

収入金額×15パーセント +68万5,000円 |

収入金額×15パーセント +58万5,000円 |

収入金額×15パーセント +48万5,000円 |

| 770万円超1,000万円以下 |

収入金額×5パーセント +145万5,000円 |

収入金額×5パーセント +135万5,000円 |

収入金額×5パーセント +125万5,000円 |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 |

(注意)公的年金等に係る雑所得以外の所得に係る合計所得金額のことを指します。

- 65歳未満

改正後の公的年金等控除額(65歳未満)

| 公的年金等の収入金額 | 1,000万円以下(注意) | 1,000万円超2,000万円以下(注意) | 2,000万円超(注意) |

| 130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超410万円以下 |

収入金額×25パーセント +27万5,000円 |

収入金額×25パーセント +17万5,000円 |

収入金額×25パーセント +7万5,000円 |

| 410万円超770万円以下 |

収入金額×15パーセント +68万5,000円 |

収入金額×15パーセント +58万5,000円 |

収入金額×15パーセント +48万5,000円 |

| 770万円超1,000万円以下 |

収入金額×5パーセント +145万5,000円 |

収入金額×5パーセント +135万5,000円 |

収入金額×5パーセント +125万5,000円 |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 |

(注意)公的年金等に係る雑所得以外の所得に係る合計所得金額のことを指します。

【改正前】令和2年度(2020年度)以前

- 65歳以上

改正前の公的年金等控除額(65歳以上)

| 公的年金等の収入金額 | 公的年金等控除額 |

| 330万円以下 | 120万円 |

| 330万円超410万円以下 | 収入金額×25パーセント+37万5,000円 |

| 410万円超770万円以下 | 収入金額×15パーセント+78万5,000円 |

| 770万円超 | 収入金額×5パーセント+155万5,000円 |

- 65歳未満

改正前の公的年金等控除額(65歳未満)

| 公的年金等の収入金額 | 公的年金等控除額 |

| 130万円以下 | 70万円 |

| 130万円超410万円以下 | 収入金額×25パーセント+37万5,000円 |

| 410万円超770万円以下 | 収入金額×15パーセント+78万5,000円 |

| 770万円超 | 収入金額×5パーセント+155万5,000円 |

基礎控除の見直し

1 基礎控除額が10万円引き上げられます。

2 合計所得金額が2,400万円を超えると、その金額に応じて控除額が逓減し、2,500万円を超えると、基礎控除は適用されなくなります。

3 上記1及び2の見直しに伴い、前年の合計所得金額が2,500万円を超えると、調整控除が適用されなくなります。

【改正後】令和3年度(2021年度)以降

改正後の基礎控除額

| 合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

【改正前】令和2年度(2020年度)以前

改正前の基礎控除額

| 合計所得金額 | 基礎控除額 |

| 所得制限なし | 33万円 |

所得金額調整控除の創設

1. 給与等の収入金額が850万円を超え、次のいずれかに該当する場合には、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の10パーセントに相当する金額が、給与所得の金額から控除されます。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者若しくは扶養親族を有する

控除額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10パーセント

2. 給与所得及び公的年金等に係る雑所得の金額があり、給与所得及び公的年金等に係る雑所得の金額の合計額が10万円を超える場合には、給与所得(10万円を限度)及び公的年金等に係る雑所得(10万円を限度)の金額の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

控除額=(給与所得(10万円を超える場合は10万円)+公的年金等に係る雑所得(10万円を超える場合は10万円))-10万円

(注意)公的年金に係る確定申告不要制度と所得金額調整控除の関係について

【公的年金に係る確定申告不要制度】

年金所得者で、以下のA・Bの両方に当てはまる方は確定申告の必要はありません。

A:公的年金等の年間収入金額が400万円以下

B:公的年金等に係る雑所得以外の所得が20万円以下

公的年金等収入と給与所得のある方が、公的年金に係る確定申告不要制度に該当するかを判断する際は、上記2.の所得金額調整控除を給与所得の金額から控除した上で判断しますのでご留意ください。

非課税基準及び所得控除等の適用に係る合計所得金額の要件等の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、 見直される非課税基準及び所得控除等の適用に係る合計所得金額の要件等は以下の通りです。

1 同一生計配偶者及び扶養親族の合計所得金額要件が、38万円以下から48万円以下に変更

給与収入のみの場合、年間の給与収入が103万円以下であれば、同一生計配偶者及び扶養親族の合計所得金額要件を引き続き満たすことができます。

2 配偶者特別控除の対象となる配偶者の合計所得金額要件が、38万円超123万円以下から48万円超133万円以下に変更

給与収入のみの場合、年間の給与収入が103万円超216万円以下であれば、配偶者特別控除の対象となる配偶者の合計所得金額要件を引き続き満たすことができます。

3 勤労学生控除の合計所得金額要件が、65万円以下から75万円以下に変更

給与収入のみの場合、年間の給与収入が130万円以下であれば、勤労学生控除の合計所得金額要件を引き続き満たすことができます。

4 障害者、未成年者、寡婦及び寡夫に対する非課税措置の合計所得金額要件が、125万円以下から135万円以下に変更

給与収入のみの場合、年間の給与収入が204万4千円以下であれば、障害者、未成年者、寡婦及び寡夫に対する非課税措置の合計所得金額要件を引き続き満たすことができます。

5 均等割の非課税限度額の合計所得金額が10万円引き上げ

6 所得割の非課税限度額の総所得金額等が10万円引き上げ

7 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が、65万円から55万円に変更

所得控除等の適用に係る合計所得金額の要件等

| 要件等 | 改正後 | 改正前 |

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 |

| 配偶者特別控除の対象となる配偶者の合計所得金額要件 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生控除の合計所得金額要件 | 75万円以下 | 65万円以下 |

| 障害者、未成年者、寡婦及び寡夫に対する非課税措置の合計所得金額要件 | 135万円以下 | 125万円以下 |

| 均等割の非課税限度額の合計所得金額 | 32万円×(同一生計配偶者+扶養親族の数+1)+10万円+扶養親族がいる場合は19万円 | 32万円×(同一生計配偶者+扶養親族の数+1)+扶養親族がいる場合は19万円 |

| 所得割の非課税限度額の総所得金額等 | 35万円×(同一生計配偶者+扶養親族の数+1)+10万円+扶養親族がいる場合は32万円 | 35万円×(同一生計配偶者+扶養親族の数+1)+扶養親族がいる場合は32万円 |

| 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

未婚のひとり親に対する税制上の措置

子どもの貧困に対応するため、未婚のひとり親に対して税制上の措置を講じます。

- 前年の合計所得金額が135万円以下である未婚のひとり親に対し、個人住民税を非課税とする措置を講じる。

- 未婚のひとり親で、総所得金額等が48万円以下の生計を一にする子を有し、かつ、本人の合計所得金額が500万円以下の場合、総所得金額等から30万円を控除する。

(注意)未婚のひとり親であっても、住民票の続柄に「未届の夫」「未届の妻」と記載されている場合には対象になりません。

平成31年度

1. 配偶者控除・配偶者特別控除の改正

詳細については以下のページを参照ください。

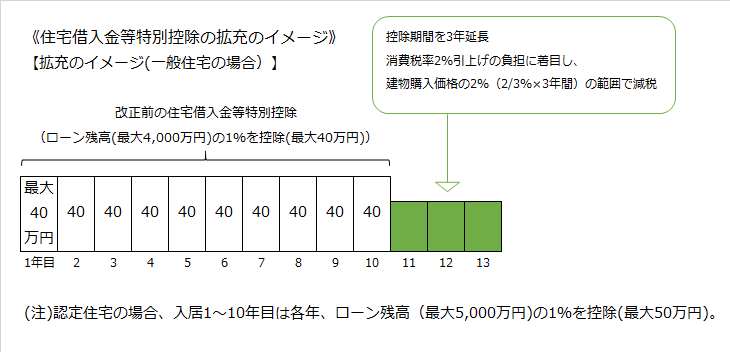

2. 個人住民税における住宅借入金等特別控除に係る対応

個人住民税における住宅借入金等特別控除の適用について、今までは納税通知書が送達されるまでに申告書を提出しなければ、個人住民税においては適用ができないこととされていましたが、今年度より納税通知書の送達後に申告書を提出した場合でも、住宅借入金等特別控除が適用可能となりました。

また、令和元年10月以降に居住開始された場合、個人住民税における住宅借入金等特別控除の控除期間が延長されました(以下の図を参照)。

| 居住年 | 平成26年4月から令和3年12月 | 令和元年10月から令和2年12月 |

| 控除限度額 |

所得税の課税総所得金額等の7% (最高13.65万円) |

同左 |

| 控除期間 |

10年 |

13年 |

平成30年度

1.給与所得控除の改正

給与所得控除の上限が、下記のとおり引き下げられます。

| 適用時期 | 上限額が適用される給与収入額 | 給与所得控除の上限額 |

|---|---|---|

| 29年度(平成28年分) | 1,200万円 | 230万円 |

| 30年度(平成29年分)以降 | 1,000万円 | 220万円 |

2.医療費控除の特例(セルフメディケーション税制)の開始

健康診断や予防接種等健康の保持増進への取組を行い、スイッチOTC医薬品(医療用から転用された医薬品)を12,000円以上購入している場合に医療費控除の特例として所得控除を受けられます。(適用期間:平成29年1月1日~令和3年12月31日)

計算方法

【スイッチOTC医薬品の購入費】-【生命保険や社会保険による補填金額】-【12,000円】=【控除額(上限額 88,000円)】

平成29年度

1.給与所得控除の改正

給与所得控除の上限額が、下記のとおり引き下げられます。

| 適用時期 | 上限額が適用される給与収入額 | 給与所得控除の上限額 |

|---|---|---|

| 現行 | 1,500万円 | 245万円 |

| 29年度(平成28年分) | 1,200万円 | 230万円 |

| 30年度(平成29年分) | 1,000万円 | 220万円 |

2.給与所得者の特定支出控除の見直し

給与所得控除の上限額の引き下げに伴い、特定支出控除の適用判定の基準となる金額が変更となります。

| 収入金額 | 適用判定の基準となる特定支出の合計額 |

|---|---|

| 1,500万円以下 | 給与所得控除額の2分の1 |

| 1,500万円超 | 125万円 |

| 収入金額 | 適用判定の基準となる特定支出の合計額 |

|---|---|

| 一律 | 給与所得控除額の2分の1 |

3.金融所得課税の一体化による改正

これまで公社債等については、利子・譲渡・償還によって課税の仕組みが異なっていましたが、税負担に左右されずに金融商品を選択できるよう、異なる税率等の課税方式の均衡化を進める観点から、株式等の課税方式と同一化することとされました。また、特定公社債等の利子及び譲渡損益並びに上場株式等の金融商品間の損益通算範囲を拡大し、3年間の繰越控除ができることとされました。

4.公社債の課税方式の変更

公社債については、特定公社債等と一般公社債等に区分した上で、課税方式が変更されます。

(注釈)特定公社債…国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債などの一定の公社債

5.損益通算・繰越控除・分離課税制度の改組

上記のとおり、特定公社債等に係る利子所得及び譲渡所得について、上場株式等の配当所得及び譲渡所得との損益通算が可能となりますが、「上場株式等及び特定公社債等」と「非上場株式等及び一般公社債等」は別々の分離課税制度となり、両制度間での損益通算ができなくなります。

6.上場株式等に係る配当所得及び譲渡所得の課税方式について

所得税の確定申告において、総合課税又は申告分離課税を選択した上場株式等に係る配当所得及び譲渡所得について、納税通知書が送達される日までに確定申告とは別に市民税・道民税申告書を提出していただくことにより、所得税と市民税・道民税で異なる課税方式を選択できます。

平成28年度

1.個人住民税の住宅借入金等特別税額控除の再延長・拡充

個人住民税の住宅借入金等特別税額控除について、消費税10%への引き上げ時期変更に伴い、居住年の適用期限が平成29年12月31日から令和元年6月30日まで再延長されました。控除限度額は136,500円で変更はありません。

2.ふるさと納税の改正

平成28年度市・道民税より、基本控除に加算される特例控除分について、上限が10%から20%に拡充されました。また、平成27年4月寄附分から「ふるさと納税ワンストップ制度」が設けられました。この制度は寄附をした地方自治体数が5団体以下で、所得税及び復興特別所得税の確定申告または市・道民税申告を行わない場合に適用となります。

- 寄附先が5団体を超える場合

- 所得税及び復興特別所得税の確定申告または市・道民税申告を行った場合

- ふるさと納税ワンストップ制度を申請した際の住所と賦課期日(1月1日)現在住所が異なる場合についてはふるさと納税ワンストップ制度は適用となりませんので、全ての寄附額についてご自身で確定申告(または市・道民税申告)を行う必要があります。

関連情報

平成27年度

1.個人住民税の住宅借入金等特別税額控除の延長・拡充

個人住民税の住宅借入金等特別税額控除について、居住年の適用期限を平成25年12月31日から平成29年12月31日まで4年間延長するとともに、平成26年4月以降に居住を開始した場合の控除限度額を97,500円から136,500円に拡充となります。

|

区分 |

居住年月日 | 控除限度額 |

|---|---|---|

| 改正前 | 平成25年12月31日まで | 所得税の課税所得金×5% ( 最高 97,500 円 ) |

| 改正後 | 平成26年1月1日から平成29年12月31日 |

所得税の課税所得金額×5% ( 最高 97,500 円 ) (注意)消費税率が8%又は10%の場合 所得税の課税所得金額×7% ( 最高 136,500 円 ) |

(注意)所得税の住宅借入金等特別控除(可能額)のうち、所得税から控除しきれなかった額を上記控除限度額の範囲内で住民税から控除するものです。

2.上場株式等の譲渡所得等及び、配当所得に係る軽減税率の特例措置の廃止(本則適用)

上場株式等の譲渡所得等及び配当所得に係る税率は、特例措置により平成25年12月31日分(平成26年度)まで3%の軽減税率が適用されていますが、平成26年1月1日分(平成27年度)以降は本則税率の5%が適用されます。

| 区分 | 平成22年度~平成26年度 | 平成27年度以降 |

|---|---|---|

| 申告分離課税 | 3%(市民税1.8% 道民税1.2%) | 5%(市民税3% 道民税2%) |

| 区分 | 平成22年度~平成26年度 | 平成27年度以降 |

|---|---|---|

| 申告分離課税 | 3%(市民税1.8% 道民税1.2%) | 5%(市民税3% 道民税2%) |

| 総合課税 | 10%(市民税6% 道民税4%) | 10%(市民税6% 道民税4%)(注意) 改正なし |

関連情報

ダウンロード

総務部 財務室 税務課

電話 :0123-33-3131(内線:1411,1413~1419,1431)

ファックス :0123-32-0260

お問い合わせはこちら

更新日:2025年11月10日